استان مرکزی ـ اراک ـ خیابان شریعتی – نبش چهار راه گردو – روبروی بانک صادرات – مجتمع اداری پانیذ – طبقه ششم

استان مرکزی ـ اراک ـ خیابان شریعتی – نبش چهار راه گردو – روبروی بانک صادرات – مجتمع اداری پانیذ – طبقه ششم  ۵-۳۴۰۲۸۵۰۰(۰۸۶) ــــ ۰۹۳۹۹۱۴۶۲۷۶ (فدائی)

۵-۳۴۰۲۸۵۰۰(۰۸۶) ــــ ۰۹۳۹۹۱۴۶۲۷۶ (فدائی)بیمه آتش سوزی چیست؟

ایران یکی از ۱۰ کشور آسیب پذیر جهان از نظر رخداد حوادث طبیعی محسوب می شود و متاسفانه آتش سوزی نیز یکی از حوادث رایج در کشور می باشد. به طوری که روزانه بیش از ۵۰ حادثه آتش سوزی در کشور رخ می دهد و هزاران میلیارد هزینه به جا میگذارد. و باعث هزینه های جانی و مالی فراوانی می گردد.در بیمه نامه آتش سوزی می توان خسارت های مالی را تا حد زیادی تحت پوشش داد وخسارت ها را جبران کرد.

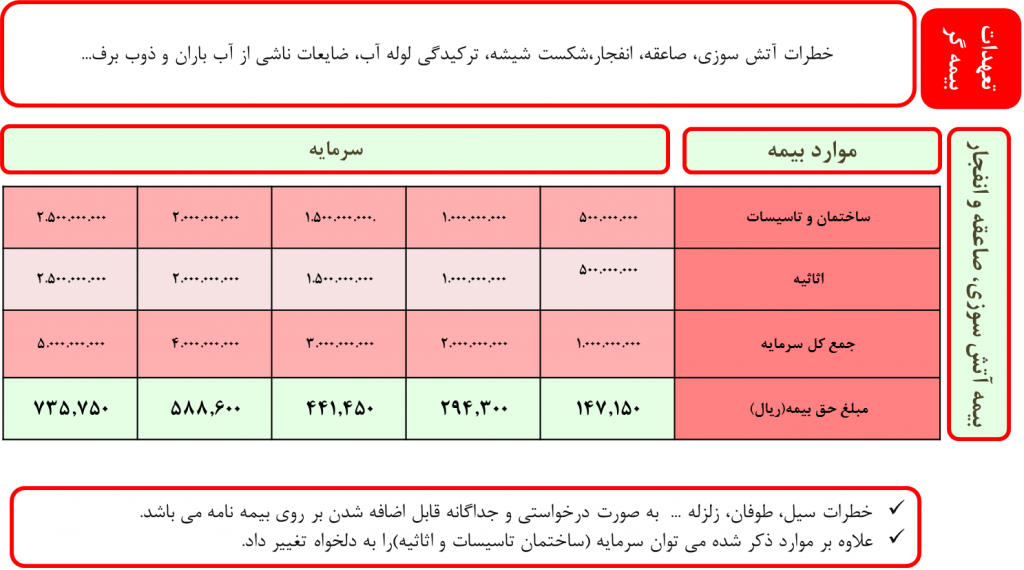

در بیمه نامه آتش سوزی خطرات آتش سوزی ،صاعقه و انفجار تحت پوشش هست و می توان با توجه به شرایط تعدادی پوشش دیگر را نیز با پرداخت حق بیمه بیشتر به یبمه نامه اضافه نمود

پوشش های اضافی بیمه نامه :

پوشش های اضافی بیمه نامه :

۱-سیل و طغیان آب رودخانه

۲-زلزله و آتشفشان، بیمه زلزله

۳-طوفان و تند باد و گرد باد

۴-جبران خسارات ناشی از ترکیدن لوله آب

۵-جبران خسارات ضایعات ناشی از آب باران و ذوب برف و تگرگ

۶-سقوط هواپیما و هلیکوپتر و قطعات منفصله آن

۷-هزینه پاکسازی و برداشت ضایعات آتش سوزی

۸-شکست شیشه

۹-سرقت با شکست حرز

۱۰-انفجار ظروف تحت فشار صنعتی

۱۱-ریزش سقف ناشی از سنگینی برف

۱۲-رانش و فروکش کردن زمین

۱۳-ریزش کوه و سقوط بهمن

۱۴-نشت دستگاه آب افشان

۱۵-مسئولیت خسارت ناشی از انفجار و آتش سوزی وارد شده به همسایگان

۱۶-برخورد اجسام خارجی به ساختمان

انواع بیمه آتش سوزی

به طورکلی مکان هایی که در بیمه آتش سوزی تحت پوشش قرار می گیرند به سه دسته تقسیم می شوند:

- منازل مسکونی : در بیمه سامان برای سهولت کار بیمه نامه را بدون بازدید صادر می نماید.

- مراکز صنعتی : مانند کارخانجات و هر مکانی که کار تولیدی انجام می دهد در این دسته قرار میگیرد.

- مراکز غیرصنعتی : هر مکانی که در دو دسته بالا نباشد.مانند فروشگاه ها ، ساختمان های اداری ، مکانهای آموزشی و …

بیمه آتش سوزی و زلزله برای خانه های اجاره ای

خرید بیمه آتش سوزی و زلزله تنها برای جبران خسارت های وارد شده به ساختمان نیست. اموال و اثاثیه موجود در ساختمان نیز تحت پوشش این بیمه نامه قرار می گیرند و خسارات وارد شده به آنها جبران خواهد شد. با این اوصاف ساکنین خانه های اجاره ای می توانند فقط اموال و اثاثیه متعلق به خود را به تنهایی در مقابل خطرات اصلی آتش سوزی و خطرات جانبی مثل زلزله، سیل، طوفان و… بیمه کنند. در این حالت حق بیمه نهایی تنها بر اساس ارزش اموال و اثاثیه موجود در ساختمان محاسبه می شود و ارزش بنا تاثیری بر نرخ بیمه نامه نخواهد داشت. علاوه بر این صاحبان ساختمان ها نیز می توانند به صورت جداگانه بنای متعلق به خود را تحت پوشش بیمه قرار دهند و خسارات وارد شده در اثر حوادث احتمالی را جبران نمایند.